一、引言

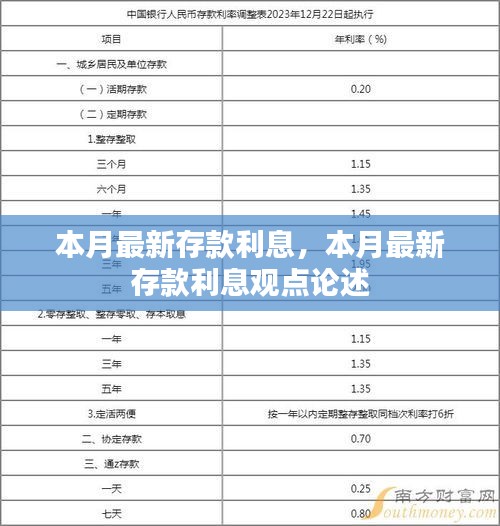

随着金融市场的不断发展和变化,存款利息作为投资者和储蓄者关注的重点,其变动往往牵动着大众的经济神经,本月最新存款利息的出台,在社会各界引发了广泛讨论,本文将针对这一话题,阐述某某观点,并深入分析正反双方的不同观点,最后提出个人的立场及理由。

二、正反双方观点分析

正方观点:

1、激励储蓄增长:最新存款利息的调整,能够刺激民众增加储蓄,较高的利息意味着存款的回报增加,对于风险偏好较低的投资者和广大普通民众来说,无疑是一种鼓励储蓄的手段。

2、维护金融稳定:适当的存款利息水平有助于金融市场的稳定,过高的利率可能引发投机行为,扰乱金融市场秩序;而合理的存款利息则能够确保资金有序流动,维护金融系统的稳健运行。

3、平衡资金供需:通过调整存款利息,银行可以更好地调节资金的供需平衡,在资金过剩时,降低利息有助于减少存款创造;在资金短缺时,适当提高利息可以吸引更多资金流入。

反方观点:

1、限制投资创新:过高的存款利息可能会抑制投资创新,企业或个人在面临高额存款回报的诱惑时,可能会更倾向于保守投资或储蓄,而不是冒险投资于新兴产业或创新项目。

2、加大银行压力:过高的存款利息会增加银行经营的压力,为了维持高额的利息支出,银行需要更多的盈利渠道,这可能导致银行风险加大,甚至影响到银行的稳健运营。

3、货币政策的干扰:存款利息的调整可能干扰到央行的货币政策,当央行调整利率以调节宏观经济时,如果市场利率与央行目标利率存在较大偏差,可能会导致货币政策的传导机制受阻。

三、个人立场及理由

本人认为,本月最新存款利息的调整应当兼顾激励储蓄、金融稳定和资金供需平衡等多方面因素,合理的存款利息水平对于促进金融市场稳健发展至关重要,过高的存款利息可能会抑制投资创新,加大银行压力,干扰货币政策;而过低的利息则可能无法有效激励储蓄增长,决策部门在制定存款利息政策时,应充分考虑国内外经济环境、通胀情况、资金流动性等多个因素,确保存款利息处于一个合理区间。

建议银行在运营过程中,根据市场变化灵活调整自身策略,确保在遵守政策规定的同时,也能有效管理风险,实现稳健发展,投资者和储蓄者也应根据自身风险承受能力和收益预期,理性选择投资产品和渠道。

四、结论

存款利息作为金融市场的重要参数,其调整涉及到众多方面的利益与考量,在权衡各方利益、综合考虑多种因素的基础上,应制定出一个合理的存款利息政策,本月最新存款利息的调整,应当是在充分调研和审慎决策的基础上进行的,旨在促进金融市场的稳健发展,平衡资金供需,同时不抑制投资创新,最终目标是实现经济的可持续发展和民众财富的稳步增值。

转载请注明来自湖北天正建设工程咨询有限公司,本文标题:《本月最新存款利息观点论述及标题分享》

蜀ICP备2022005971号-1

蜀ICP备2022005971号-1

还没有评论,来说两句吧...